Bilancio di sostenibilità e CSRD: cos’è e chi deve realizzarlo?

Rete Clima accompagna le Aziende nella loro rendicontazione di sostenibilità, supportandole nella realizzazione ed aggiornamento periodico del Bilancio di sostenibilità aziendale.

Il Bilancio viene realizzato secondo gli standard ESRS (European Sustainability Reporting Standards) per una piena rispondenza agli obblighi della Corporate Sustainability Reporting Directive (CSRD), recepita in Italia nel settembre 2024.

Bilancio di sostenibilità: che cos'è?

Il Bilancio di sostenibilità, altrimenti definito anche "report ESG", è il documento che le Aziende realizzano per rendicontare le proprie performance di sostenibilità agli stakeholders.

La rendicontazione (cioè la comunicazione quantitativa delle prestazioni aziendali) avviene nell'ambito delle 3 dimensioni della sostenibilità, definite anche come i 3 "ambiti ESG" connessi con la vita e l'esercizio dell'Azienda: si fa riferimento alla dimensione alla Governance sostenibile (G), alla gestione sostenibile degli aspetti sociali (S) e degli aspetti ambientali (E) in Azienda.

Le grandi Aziende europee quotate in Borsa erano già storicamente obbligate ad operare una loro Dichiarazione Non Finanziaria (DNF) annuale, allo scopo di quantificare e comunicare le proprie performance non finanziarie, un obbligo che spesso era già da loro ottemperato attraverso la redazione del più completo Bilancio di sostenibilità.

La aziende "non obbligate" potevano invece volontariamente scegliere di realizzare il reporting di sostenibilità allo scopo di poter comunicare e rendicontare ai propri stakeholder le proprie performance ESG ed il loro miglioramento nel tempo.

A livello europeo oggi però il quadro degli obblighi è cambiato, dal momento che la direttiva CSRD (Corporate Sustainability Reporting Directive) sta ampliando il numero delle aziende obbligate a questo reporting ESG, che oggi prevede espressamente non più la "rendicontazione non finanziaria" ma - quanto più - la rendicontazione della sostenibilità aziendale.

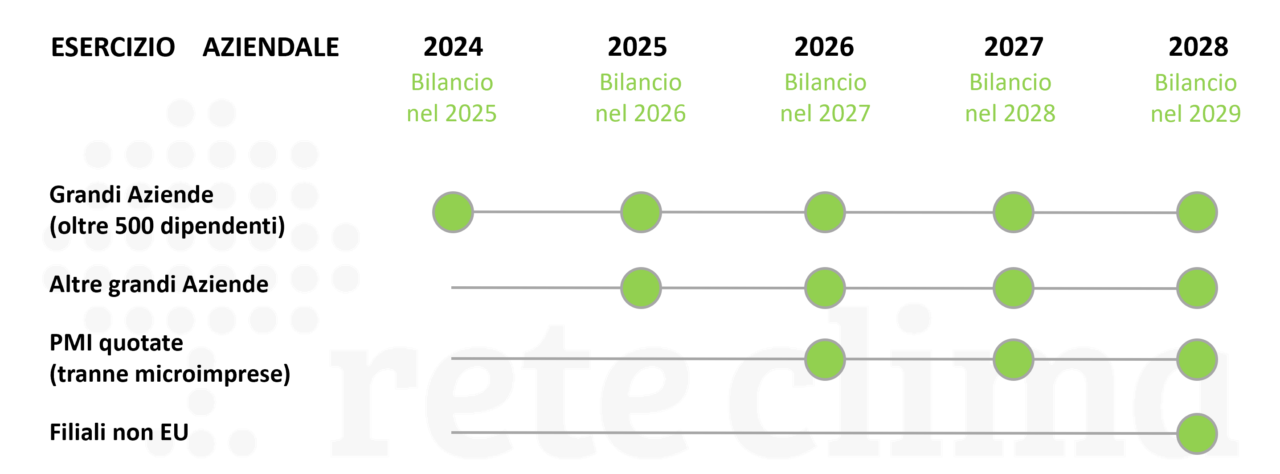

A livello nazionale le Aziende obbligate a rendicontare le proprie performance di sostenibilità secondo i nuovi standard ESRS saliranno da 200 a circa 5.000, a livello europeo le Aziende coinvolte saranno invece circa 50.000.

Le scadenze saranno come indicato nella tabella a seguito:

Clicca qui per approfondire la natura delle Aziende obbligate e la scadenza degli obblighi CSRD.

La redazione del Bilancio di sostenibilità annuale diventa quindi cogente per un numero importante di Aziende, crescente negli anni, ma resta invece una scelta volontaria per tutte le altre Aziende "non obbligate" che vogliano però realizzare la propria disclosure ESG per una ragione di trasparenza e di miglior relazione con i propri stakeholders.

Bilancio di sostenibilità: come viene realizzato?

Il Bilancio di sostenibilità è l'esito di un processo di analisi e rendicontazione circa il livello di sostenibilità aziendale che parte dall'identificazione dei "temi materiali" per l'azienda (cioè i temi sensibili, importanti, strategici), prosegue poi con la strutturazione di una strategia e di un piano di sostenibilità, si chiude con la rendicontazione delle performance ESG secondo gli standard ESRS (European Sustainability Reporting Standards), in forma di vero e proprio Bilancio.

Il Bilancio di Sostenibilità può certamente essere realizzato internamente all'Azienda ma, come tutti i temi nuovi e complessi, il rischio è quello di impegnare molto tempo delle risorse interne e magari tralasciare qualche elemento strategico ai fini della rendicontazione.

Ciò è tanto più vero qualora l'Azienda operi una comunicazione ESG in forma "destrutturata", creando cioè un proprio format contenutistico non coerente con alcuno standard internazionale di rendicontazione.

In questo caso, a fronte di un effort aziendale forse più contenuto rispetto alla realizzazione di un vero e proprio Bilancio, si rischia appunto di perdere completezza nella rappresentazione delle informazioni aziendali, sia a livello qualitativo sia quantitativo, mancando KPI importanti ed utili per il reale inquadramento della situazione ESG aziendale.

E' certamente invece opportuno utilizzare standard internazionali riconosciuti come, primo su tutti, lo standard GRI (Global Reporting Initiative): sulla base di una articolata struttura di KPI ESG, lo standard permette infatti una rendicontazione strutturata e completa, capace di abbracciare con completezza tutti i 3 ambiti ESG e restituirli con una visione ampia e coerente.

CSRD (Corporate Sustainability Reporting Directive) e Bilancio di sostenibilità

Per le Aziende soggette agli obblighi CSRD, secondo le diverse scadenze temporali previste, il Bilancio di sostenibilità deve essere invece obbligatoriamente realizzato secondo un nuovi e specifici standard, che prevedono indicatori e KPI sviluppati a livello europeo, quali gli standard ESRS (European Sustainability Reporting Standards).

Si tratta di una serie di standard strutturati e di ampio respiro, anch'essi basati su KPI ESG sulla cui base costruire il primo Bilancio di Sostenibilità aziendale e rispetto a cui operare il monitoraggio periodico delle prestazioni ESG in azienda.

Lo scopo intrinseco del monitoraggio è quello di verificare il miglioramento continuo delle prestazioni ESG dell'Azienda, in modo da rendicontare ai propri stakeholder un concreto e attivo impegno verso i 3 aspetti della sostenibilità dentro il perimetro aziendale e lungo la sua value chain.

Per le Aziende ricadenti negli obblighi della CSRD è comunque prevista la realizzazione di un processo di assurance da parte di un Ente esterno, per la verifica della congruità e della completezza delle informazioni inserite nel Bilancio di Sostenibilità.

NOTA: la mancata ottemperanza degli obblighi CSRD determina l'insorgenza di sanzioni economiche particolarmente rilevanti, del medesimo tipo ed importo di quelle già previste dal Testo Unico di Finanza (TUF) per il mancato rispetto degli obblighi di informativa finanziaria da parte delle Aziende (clicca qui per approfondimenti sulla CSRD e sulle sanzioni economiche).

Rete Clima a supporto della rendicontazione ESG delle Aziende

Rete Clima e i partner supportano la realizzazione del percorso dinamico di analisi di check di sostenibilità aziendale, di analisi doppia materialità, di definizione della strategia di sostenibilità, di rendicontazione delle performance ESG aziendali tramite redazione del Bilancio di Sostenibilità, di monitoraggio delle performance ed aggiornamento del Bilancio negli anni.

Per le Aziende che ricadranno degli obblighi della CSRD è utile valutare di anticipare l'obbligo di realizzazione del Bilancio, realizzando un primo test di stesura del Bilancio stesso in previsione del futuro obbligo.

La competenza pluriennale nel supporto alla Governance sostenibile delle Aziende ad alla loro rendicontazione rende Rete Clima un partner di elevato valore per l'azione aziendale di disclosure, la fiducia ricevuta da molte aziende ne è la riprova (un esempio di azione integrata a seguito, clicca sull'immagine):

Siamo a disposizione per maggiori informazioni e quotazioni sul processo che porta alla realizzazione del Bilancio di Sostenibilità, contattaci cliccando sul banner a seguito.