CSRD: la Direttiva sul Bilancio di sostenibilità entra in vigore in Italia

CSRD in Italia: la rendicontazione della sostenibilità delle Aziende tramite realizzazione del Bilancio di sostenibilità

Oggi, 25 settembre 2024, entra in vigore il D.Lgs. 125/2024 che recepisce in Italia la Direttiva 2022/2464/UE (CSRD - Corporate Sustainability Reporting Directive) relativa alla rendicontazione di sostenibilità per le Aziende, operata per tramite del Bilancio di sostenibilità aziendale.

Si apre quindi una nuova fase di lavoro per circa 5.000 Aziende italiane obbligate alla redazione del Bilancio di sostenibilità (oltre ad altre 50.000 Aziende europee): una fase orientata alla disclosure ed alla trasparenza verso le performance aziendali di sostenibilità, alternativamente definite performance ESG (Environmental, Social and Governance).

CSRD in Italia: cosa e come

Come dicevamo, la direttiva CSRD ha esteso gli obblighi di realizzazione del Bilancio di sostenibilità ad un numero progressivamente crescente di PMI (diverse dalle microimprese) quotate in borsa, consolidando e superando lo storico obbligo già previsto per le Aziende di grandi dimensioni relativamente agli obblighi di "rendicontazione non finanziaria"

La Direttiva CSRD supera infatti la "storica" Direttiva 2014/95/UE (NFRD - Non Financial Reporting Directive), relativa appunto agli obblighi di "rendicontazione non finanziaria" delle grandi Aziende quotate, introducendo il nuovo approccio di "rendicontazione di sostenibilità" ad un numero maggiore di Aziende più piccole.

Tale rendicontazione si sostanzia nella realizzazione di un Bilancio di Sostenibilità aziendale annuale, secondo gli standard tecnici ESRS, al fine di una maggiore trasparenza sulle performance ESG.

Realizzando il proprio Bilancio di Sostenibilità l'Azienda promuove così la disclosure di un'ampia serie di informazioni societarie di sostenibilità, necessarie alla comprensione dell’impatto dell’impresa stessa rispetto agli ambiti ESG (Environmental, Social and Governance).

Lo scopo è quello di migliorare la trasparenza fornendo al Mercato anche le informazioni necessarie alla comprensione dell'impatto dell'Azienda sui diversi ambiti ESG e - al contrario - sul modo in cui tali ambiti ESG influiscono sull'andamento dell'impresa e sui suoi risultati ("doppia materialità").

Questa maggior trasparenza permetterà agli stakeholder di prendere decisioni più consapevoli nei confronti dell'Azienda stessa a livello di investimento, acquisto di beni e servizi aziendali,...etc.

Come già anticipato, gli standard tecnici di rendicontazione previsti dalla CSRD sono gli ESRS - European Sustainability Reporting Standards, un insieme di standard di rendicontazione introdotti in Europa a febbraio 2024 per supportare il monitoraggio e la rendicontazione delle Aziende europee per tramite della redazione del proprio Bilancio di sostenibilità.

Bilancio di sostenibilità: quali sono gli obblighi per la tua Azienda?

Nelle intenzioni del Legislatore europeo si tratta - in definitiva - di un approccio di trasparenza che tenderà a premiare le Aziende più attente ai temi ESG, promuovendo così una economia più sostenibile.

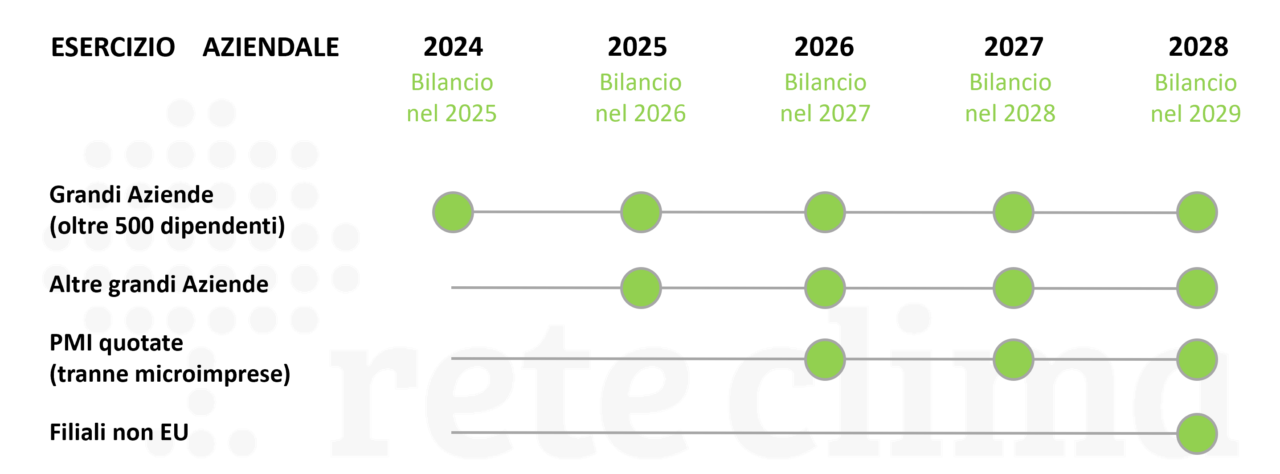

Se vuoi sapere invece se/quando la tua azienda sarà soggetta agli obblighi della CSRD di realizzazione del Bilancio di sostenibilità osserva l'immagine a seguito:

Per maggiori informazioni sulla Direttiva CSRD ed i suoi obblighi suggeriamo però di fare riferimento al nostro precedente articolo di approfondimento, che precisa anche i criteri per la qualificazione come PMI (ai fini degli obblighi di questa Direttiva) e le importanti sanzioni economiche nel caso di mancata ottemperanza degli obblighi CSRD.

Realizzazione del Bilancio di sostenibilità e pianificazione ESG: il supporto di Rete Clima alle Aziende

Rete Clima potrà accompagnare la tua Azienda nell'azione e nella rendicontazione della sua sostenibilità aziendale, tramite pianificazione e realizzazione del percorso per arrivare alla realizzazione del Bilancio di Sostenibilità così come già fatto con numerose aziende, di cui un esempio a seguito (clicca sull'immagine per approfondire il piano ESG integrato):

Contattaci per maggiori informazioni, cliccando sul banner a seguito.