Doppia materialità e rendicontazione di sostenibilità delle Aziende: che cos’è?

Che cos'è la "materialità"? Che cos'è l'analisi di materialità?

In campo aziendale per "materialità" si intende la rilevanza per l'Azienda di un elemento economico-finanziario o di un elemento ESG (Environmental, Social, Governance, cioè un elemento di sostenibilità aziendale).

L'analisi di materialità ("materiality assessment") nasce inizialmente dal contesto economico come processo per identificare gli elementi aziendalmente rilevanti da inserire nel bilancio economico in quanto appunto temi materiali per l'Azienda e - per questo motivo - rilevanti anche ai fini della rendicontazione agli stakeholder.

Se il livello di materialità (rilevanza) di un tema supera un determinato livello-soglia previsto dall'Azienda, si dice che questo supera la cosiddetta "soglia di materialità" e viene quindi considerato sufficientemente pertinente, significativo ed importante da dover essere rendicontato nel Bilancio aziendale (Bilancio economico o Bilancio di sostenibilità).

Alla luce dell'attuale integrazione del monitoraggio e della rendicontazione della sostenibilità dentro le Aziende, l'analisi di materialità ESG viene quindi condotta per identificare i temi di sostenibilità prioritari e più importanti per l'Azienda e per i suoi stakeholder, tanto importanti da dover essere appunto misurati, monitorati nel tempo e rendicontati dentro il Bilancio di sostenibilità.

L'analisi di materialità viene realizzata attraverso il coinvolgimento diretto degli stakeholder aziendali, tecnici e non tecnici, a cui viene appunto chiesto il parere rispetto a quali siano i temi "materiali" per l'Azienda.

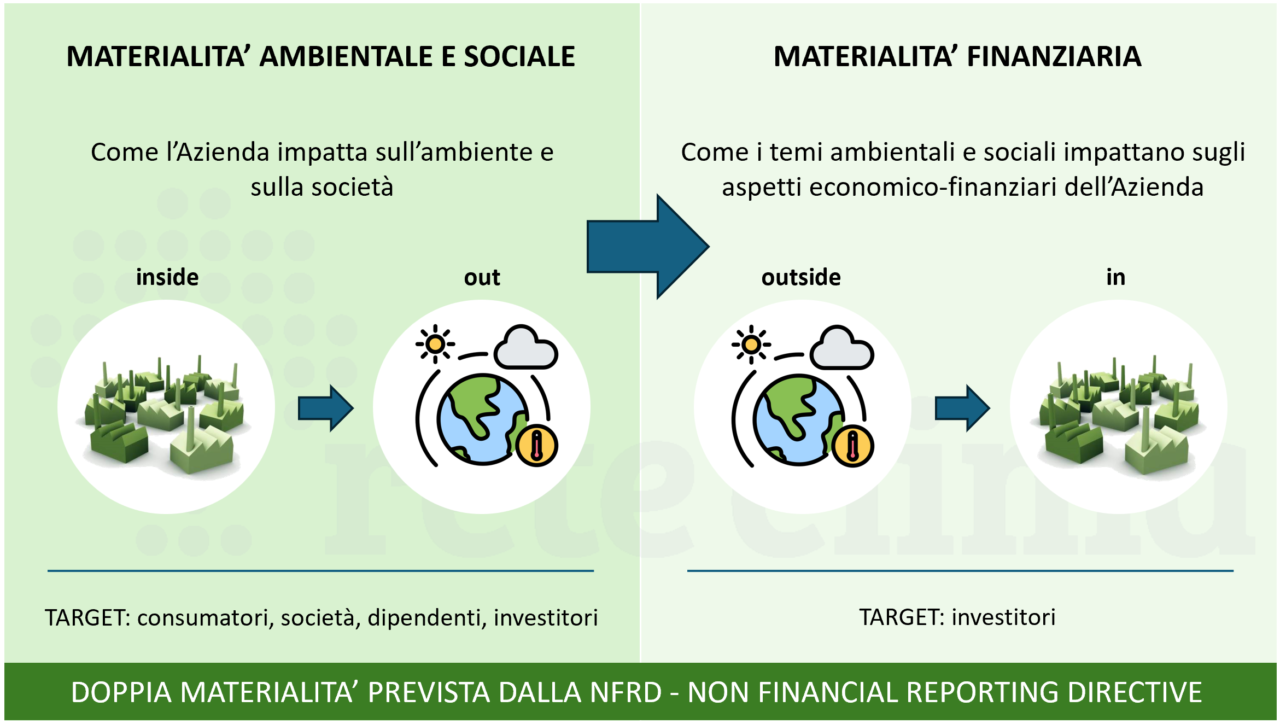

Che cos'è l'analisi "doppia materialità"? Quando è stata introdotta?

L’approccio della doppia materialità è stato introdotto per la prima volta nell’ambito della formulazione della NFRD (Non Financial Reporting Directive), cioè la Direttiva sulla Rendicontazione Non Finanziaria delle Aziende, oggi integrata dalla CSRD (Corporate Sustainability Reporting Directive).

L'analisi di doppia materialità prevede che una Azienda rendiconti non solo come le proprie attività aziendali impattano sull'ambiente e sulla società (materialità d'impatto a livello sociale ed ambientale, o anche materialità "inside-out") ma, al contrario, anche come le questioni di sostenibilità impattano sulle performance economiche-finanziarie dell'Azienda stessa (materialità finanziaria, o anche materialità "outside-in").

Questo doppio approccio, anche detto di materialità esterna e di materialità interna, permette di giungere ad una visione più ampia sui temi strategici per l'Azienda, favorendo una comprensione più ampia anche rispetto agli impatti della sostenibilità nei confronti dell’Azienda.

La valutazione di doppia materialità permette inoltre di ampliare la valutazione del rischio sull'azienda e sulla sua value chain, anche in relazione a fenomeni ambientali come - per esempio - il riscaldamento climatico.

NOTA: si ricorda che la CRSD, entrata in vigore anche in Italia nel settembre 2024, introduce il concetto di "rendicontazione di sostenibilità", un livello di rendicontazione ESG che supera lo storico approccio della sola "rendicontazione non finanziaria" introdotta dalla sopraccitata Direttiva NFRD: l'obbligo della doppia materialità è quindi già oggi vigente per le aziende già obbligate dalla CSRD.

Rete Clima a supporto delle Aziende per l'analisi di "doppia materialità"?

Rete Clima supporta le Aziende nella realizzazione dell'analisi di doppia materialità, quale step dentro il percorso di rendicontazione delle sostenibilità che viene operato per tramite del Bilancio di sostenibilità.

Anche per le Aziende non obbligate dalla CSRD, la realizzazione di una valutazione di doppia materialità, con la successiva disclosure ESG tramite redazione del Bilancio di sostenibilità aziendale, è certamente una occasione di migliore:

- gestione del rischio

- comunicazione agli stakeholder

- trasparenza e fiducia

- innovazione

Per le Aziende non obbligate si ricorda la possibilità di una certificazione della propria attività ESG secondo la norma volontaria SRG 88088:20 "Social Responsibility and Governance", standard accreditato presso Accredia.