SBTi, decarbonizzazione e apertura ai crediti di carbonio

Sono stati mesi caotici quelli che hanno seguito l’annuncio da parte del Board of Trust di SBTi rispetto la possibile apertura all’utilizzo di crediti di carbonio come strumento di mitigazione delle emissioni aziendali lungo la filiera (Scope 3).

Questa notizia ha sollevato numerose polemiche, in primo luogo dallo stesso comitato tecnico di SBTi poiché considerata in contraddizione con la posizione interna primariamente incentrata sull’azione di riduzione delle emissioni aziendali.

In secondo luogo sono sorte alcune polemiche da parte di scienziati ed ambientalisti preoccupati che la possibilità di utilizzare i crediti di carbonio permetterebbe alle aziende di mantenere il proprio business as usual e che di conseguenza causerebbe il rallentamento del processo di decarbonizzazione strutturale ed organizzativo.

Queste critiche, oltre a riaccendere il ring mediatico tra sostenitori e detrattori dei crediti di carbonio, sono seguite dalle dimissioni del CEO Luiz Amaral e dall’avvio di una nuova revisione tecnica circa l’efficacia delle strategie di mitigazione per il raggiungimento del Net Zero.

Come spesso accade quando i crediti di carbonio sono oggetto di dibattito, non è semplice decidere da che parte stare.

In attesa di una posizione definitiva da parte di SBTi sull’utilizzo dei crediti di carbonio (che dovrebbe arrivare entro la fine del 2025), proviamo a fare qualche considerazione.

Cos’è SBTi e perché è considerato il golden standard della decarbonizzazione

La Science Based Targets Initiative (SBTi) è un’iniziativa promossa da UN Global compact (UNGC), da World Resource Institute (WRI), da CDP (Carbon Disclosure Project) e dal WWF, che ad oggi conta l’adesione di più di 5.000 Aziende in tutto il Mondo.

La rigorosità dei criteri con cui certifica la solidità dei piani di transizione, le procedure di costante revisione degli standard di riferimento, la credibilità dei partners partecipanti, sono tra i fattori che hanno permesso a SBTi di diventare la best practice di riferimento per la decarbonizzazione del mondo aziendale.

L’iniziativa SBTi è nata nel 2014 proprio con l’intento di supportare le aziende nella decarbonizzazione delle proprie operazioni core e di quelle relative alla catena del valore aziendale (Scope 1, 2 e 3) in linea con l’obiettivo vincolante di limitare il riscaldamento globale ben al di sotto dei 2 °C, ed auspicabilmente di limitarlo a 1,5 °C al di sopra dei livelli preindustriali (Accordo di Parigi).

Attraverso le linee guida contenute nel documento Corporate Net Zero Standard, SBTi fornisce un rigoroso approccio metodologico in accordo con la più recente scienza climatica che prevede in via massiccia e prioritaria la riduzione delle emissioni aziendali secondo Scope 1, 2 e 3 in un orizzonte di breve e lungo termine, ed in via secondaria, la necessità di compensare l'impatto di eventuali emissioni serra residuali tramite l’uso di crediti di carbonio.

Lo standard considera "obiettivi di breve periodo" le riduzioni emissive da raggiungere entro 5-10 anni dalla data di adesione agli impegni SBTi (non oltre il 2030), coerenti con l’obiettivo di contenimento dell'aumento di temperatura a 1,5 °C entro fine secolo.

Sono considerati invece "obiettivi di lungo periodo" quelli fissati entro e non oltre il 2050 (il 2040 per il settore dell’energia) che prevedono un’ambizione minima di riduzione generale compresa fra l’80% e il 100% delle emissioni assolute rispetto alla baseline di partenza, dove l’80% è relativo a settori hard to abate quali agricoltura e silvicoltura.

Il ruolo dei crediti di carbonio in SBTi e nella Beyond Value Chain Mitigation

SBTi ha da sempre mantenuto una posizione cauta circa l’utilizzo dei crediti di carbonio, i quali dovrebbero essere utilizzati dalle aziende solo in via residuale, ovvero solo dopo aver compiuto sforzi sostanziali per ridurre le emissioni attraverso cambiamenti o innovazioni dei propri sistemi strutturali e operativi.

Lo standard SBTi, infatti, ammette l’uso dei crediti di carbonio per compensare le sole emissioni cosiddette inevitabili, fino a un massimo del 10% del totale.

Allo stesso tempo, è importante segnalare che all’interno della guida Beyond Value Chain Mitigation (BVCM), SBTi riconosce la fondamentale importanza di investire in soluzioni climatiche (progetti di energia rinnovabile, Nature based Solutions e tecnologie di cattura e stoccaggio del carbonio) capaci di contribuire alla riduzione delle emissioni globali.

In questo caso il concetto di compensazione delle emissioni viene quindi esteso al di fuori dei confini delle catene di fornitura, incoraggiando le aziende a investire in progetti ambientali come occasione per affermare la propria leadership climatica e contribuire allo sforzo globale per combattere il cambiamento climatico.

Alle aziende viene quindi affidata la responsabilità di mitigare gli impatti del cambiamento climatico che si estendono oltre la loro catena del valore, assumendo un ruolo proattivo nell'accelerare la transizione verso un'economia a basse emissioni di carbonio.

L'integrazione di Beyond Value Chain Mitigation nelle strategie climatiche aziendali rappresenta quindi un'evoluzione essenziale nel modo in cui le aziende contribuiscono agli obiettivi climatici globali.

Il problema dello Scope 3 nel percorso di decarbonizzazione

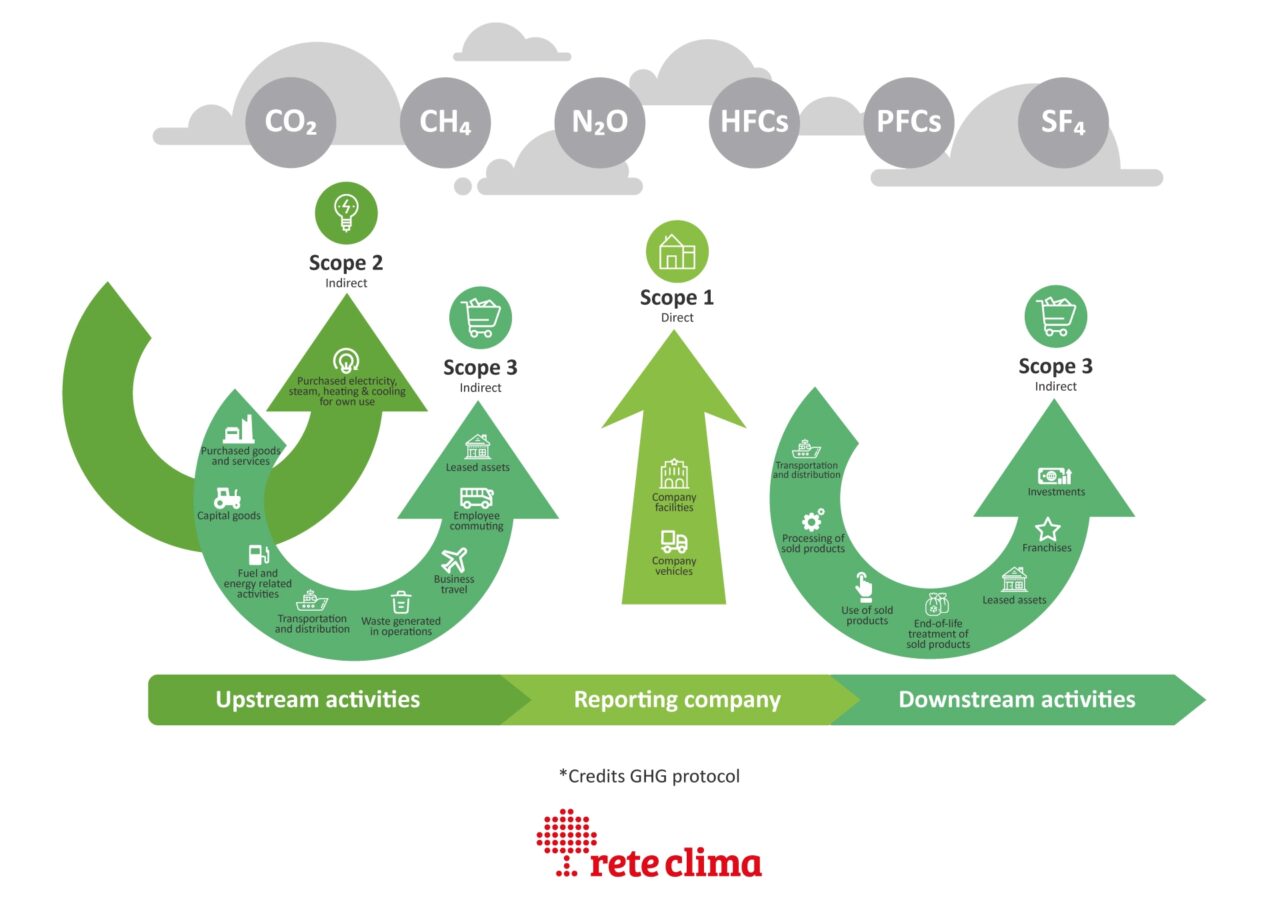

Come anticipato, ad aprile 2024 il consiglio di amministrazione di SBTi ha annunciato (salvo poi fare dietrofront) l’intenzione di autorizzare l’uso dei crediti di carbonio anche per la mitigazione dello Scope 3 aziendale, ovvero quelle emissioni che l’azienda genera lungo la sua value chain.

Emissioni a monte legate, per esempio, al ciclo di vita ed all’approvvigionamento delle materie prime, emissioni a valle legate, per esempio, all’uso dei prodotti da parte dei clienti finali e al loro fine vita.

Se per abbattere le emissioni di gas serra afferenti agli Scope 1 e 2, le aziende hanno a disposizione diverse soluzioni concrete ed immediate come l’acquisto di energia pulita, l’elettrificazione delle proprie flotte o l’implementazione di misure di efficientamento per ottimizzare i consumi energetici, la riduzione delle emissioni di Scope 3 diventa una sfida molto più complessa che in alcuni casi richiede una significativa ristrutturazione del modello aziendale e delle modalità di relazione ed ingaggio dei fornitori rispetto agli obiettivi climatici.

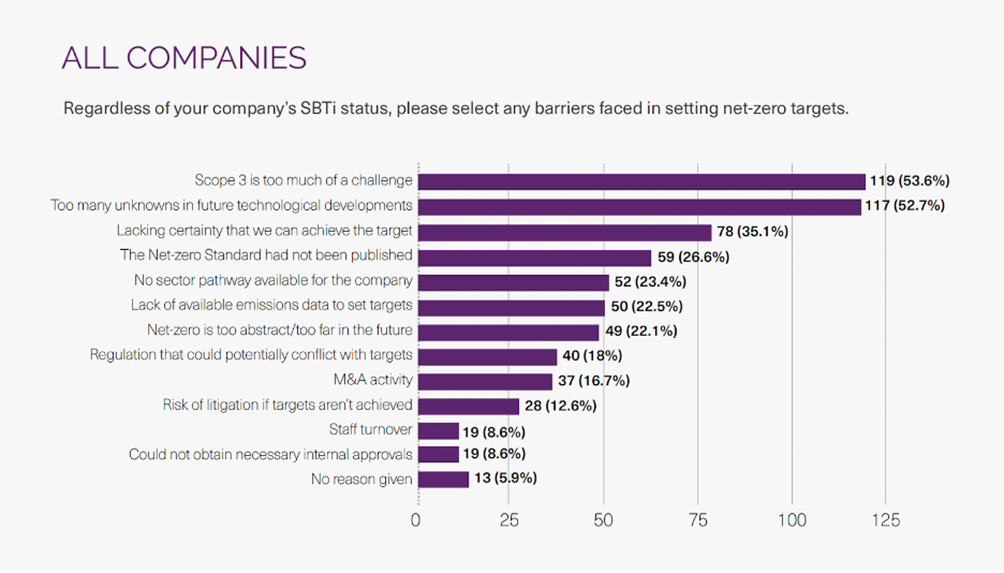

Non a caso, nel recente report di SBTi nel quale sono state intervistate 971 aziende partecipanti al programma, l’abbattimento delle emissioni di Scope 3 è stato indicato come il principale ostacolo per il raggiungimento degli obiettivi Net-Zero (53,6 % dei rispondenti).

Le maggiori problematiche si riferiscono al modo in cui le aziende stimano le emissioni di Scope 3, stabiliscono gli obiettivi di riduzione e li monitorano nel tempo.

In assenza di dati completi ed accurati, il 94% delle aziende attualmente utilizza fattori di emissione generici basati sulla spesa (cosiddetti fattori emissivi “spend-based”) per stimare le proprie emissioni di Scope 3, un approccio che rende enormemente complessa la definizione di obiettivi di riduzione emissiva.

In pratica, tramite il sistema attuale è sostanzialmente impossibile misurare efficacemente le emissioni serra indirette, nè è possibile per le aziende riuscire a stimare efficacemente l'impatto diretto dei loro investimenti per ridurre le emissioni della catena del valore.

A questo problema si aggiunge anche la difficoltà di coinvolgere attori di filiera (spesso operanti in aree o mercati meno sensibili al tema della sostenibilità) nell’intraprendere un processo di decarbonizzazione settoriale, complesso e duraturo.

La riduzione delle emissioni di Scope 3 non è solo un problema complesso, ma anche rilevante: basti pensare che, secondo uno studio di CDP (Carbon Disclosure Project), in media circa il 75% delle emissioni di gas serra delle aziende afferiscono allo Scope 3.

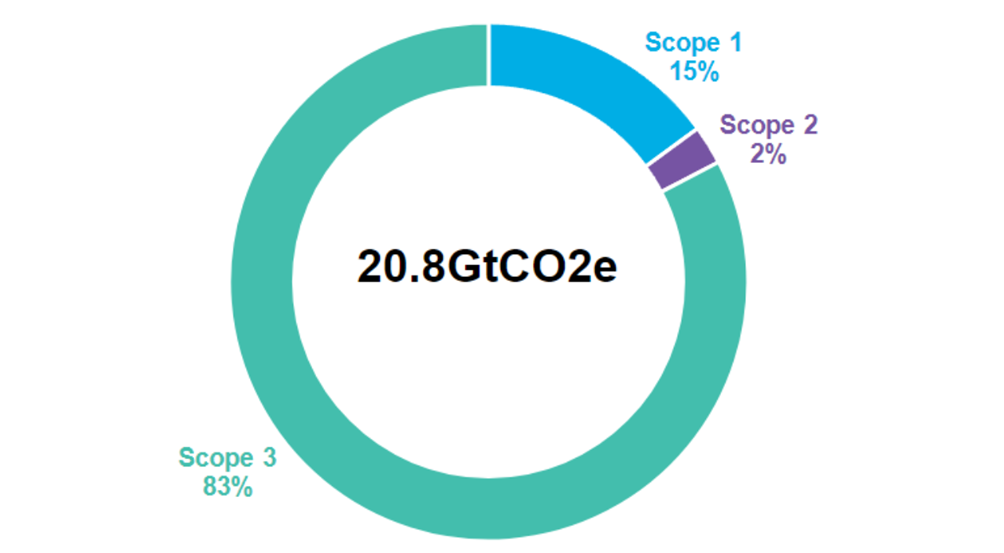

Se invece consideriamo l'impronta di carbonio delle 820 più grandi aziende con obiettivi Net-Zero pari a 20,8 miliardi di tonnellate di anidride carbonica equivalente (GtCO2e), le emissioni serra di Scope 3 costituiscono l’83% (17,2GtCO2e) del totale.

Ambizione climatica vs Azione Climatica

Alla luce di quanto descritto al precedente paragrafo, non sorprende sapere che le Aziende non stiano riducendo le emissioni di Scope 3 abbastanza velocemente ed efficacemente: il divario tra le emissioni attuali e gli obiettivi fissati è di circa 1,4 GtCO2e oggi e si stima sarà 7 GtCO2e entro il 2030.

Il divario tra ambizione climatica e azione sta compromettendo il progresso delle soluzioni climatiche proprio nel momento peggiore.

Secondo il FMI, gli investimenti climatici globali del 2023 ammontavano a oltre 1 trilione di $ ma saranno necessari più di 5 trilioni di $ all'anno entro il 2030 se vogliamo raggiungere lo zero netto entro il 2050.

Di questi, circa 2 trilioni di $ all'anno sono necessari ai paesi emergenti e in via di sviluppo per consentire l'implementazione di tecnologie pulite e promuovere una transizione giusta ed equa che promuova lo sviluppo socioeconomico. Questo divario finanziario climatico non può essere colmato senza drastici aumenti del capitale privato, che secondo le stime del WRI dovrà rappresentare almeno 2,61 trilioni di $ all'anno.

Secondo le stime dello studio Bloomberg NEF del 2024, in caso di apertura da parte di SBTi all’utilizzo di crediti di carbonio per la mitigazione dello Scope 3 aziendale, la domanda di crediti di carbonio passerebbe dall’attuale 0,164 GtCO2e a 1,37 GtCO2e nel 2030 e raggiungerebbe il suo picco di 5,9 GtCO2e nel 2050.

Il mercato dei crediti di carbonio sarebbe comunque oversupplied nei prossimi anni poiché la maggior parte degli obiettivi Net-Zero sono ancora in una fase iniziale: ciò comporterebbe prezzi relativamente bassi nel primo periodo, i quali raggiungerebbero invece i 20 $/tonnellata nel 2030 e i 243 $/tonnellata nel 2046, allorquando l’offerta di crediti disponibili sul mercato diventerebbe insufficiente.

Questo potrebbe stimolare una importante serie di investimenti per lo sviluppo di nuovi progetti, portando il valore annuale del mercato volontario a 1,1 trilioni di dollari nel 2050, ben al di sopra delle attuali stime di 2 miliardi di dollari.

I crediti di carbonio non sono tutti uguali

Come anticipato, la Science Based Targets initiative ha intrapreso un importante processo di revisione delle soluzioni a disposizione delle aziende per l’abbattimento delle emissioni di Scope 3.

Dopo aver esaminato numerosi articoli scientifici sull’argomento, i tecnici di SBTi hanno pubblicato una analisi preliminare che evidenzia come non tutti i crediti di carbonio siano efficaci.

L’efficacia dei crediti di carbonio, infatti, non può essere garantita a livello generale considerato i diversi standard volontari presenti sul mercato, le differenze sostanziali in termini di tipologia, scala e geografia dei progetti da cui i crediti stessi vengono generati, ma anche l’eterogeneità delle metodologie usate per la loro quantificazione ed il loro monitoraggio nel tempo.

I documenti scrutinati suggeriscono che potrebbero esserci “chiari rischi” derivanti dall’utilizzo dei crediti di carbonio per fini compensativi, tali addirittura da poter generare un potenziale effetto indesiderato ed ostacolare la transizione verso il Net Zero.

Al contrario, sembra invece risultare di gran lunga più efficace un’azione coerente con il programma BVCM, slegata dalla logica compensativa, che incoraggia le aziende a investire in progetti ambientali come atto di responsabilità nella lotta ai cambiamenti climatici.

Da questa revisione si evince comunque come sia necessario una grande opera di armonizzazione nel settore dei crediti di carbonio volontari, al fine di garantire che essi adempiano fedelmente agli obiettivi mitigazione auspicati.

L’obiettivo è di eliminare il rischio di finanziare i cosiddetti "crediti fantasma", ovvero quei crediti che non rappresentano reali riduzioni o rimozioni, poiché il risultato di assunzioni forzate o artefatte per la definizione della baseline progettuale e/o per la quantificazione dei benefici generati.

A questi problemi intende dare soluzione l’iniziativa di ICVCM che sta lavorando a uno standard di qualità ed integrità dei crediti di carbonio, la quale ha pubblicato i suoi Core Carbon Principles nel 2023, descrivendo in dettaglio i 10 requisiti che dovrebbe avere un progetto di mitigazione carboniosa di alta qualità, e di recente ha approvato la prima lista di metodologie CCP labeled.

Conclusioni e take aways

Il mercato volontario del carbonio si trova davanti a un bivio: da una parte serve aumentare con urgenza e rilevanza gli investimenti in nuovi ed efficaci progetti di mitigazione climatica (riduzione o sequestro) se vogliamo centrare gli obiettivi al 2050, e dell’altra bisogna evitare che questi capitali finiscano dentro progetti inefficaci o di scarsa qualità.

Come spesso accade, non è semplice raggiungere entrambi gli obiettivi senza prendersi qualche rischio.

È dello stesso parere Alberto Carrillo Pineda, direttore tecnico di SBTi, il quale ha dichiarato in una recente intervista che questo sia un argomento che provoca "posizioni molto radicate e molto polarizzate" ed è per questo che serve "portare un approccio più sfumato".

Pineda ha aggiunto che "questi strumenti possono avere valore se vengono utilizzati nel modo giusto e anche se incentivano i risultati giusti".

Non c’è dubbio che il processo di decarbonizzazione debba attenersi alla cosiddetta gerarchia di mitigazione, la quale riconosce priorità e centralità delle azioni atte ad evitare e ridurre le emissioni di gas serra aziendali.

Allo stesso tempo, abbiamo spiegato come una quota rilevante dell’impronta carbonica aziendale si riferisca ad emissioni indirette, ovvero emissioni non sotto il diretto controllo dell’azienda e pertanto non direttamente riducibili senza una ristrutturazione del modello di business complessivo.

Questo significa che c’è bisogno di fornire alle aziende soluzioni concrete ed efficaci per decarbonizzare le proprie catene di fornitura, oltre che linee guida chiare e precise per orientarsi in questo scenario così complesso e promuovere cambiamenti significativi.

I crediti di carbonio, limitatamente a quelli generati da progetti di alta qualità, potrebbero sicuramente contribuire ad attrarre finanza privata ed accelerare il progresso tecnologico.

Inoltre, come rivelato da una ricerca del 2023 coordinata da Forest Trends e Ecosystem Marketplace: “le aziende che acquistano volontariamente crediti di carbonio hanno maggiori probabilità di investire nella riduzione delle emissioni in misura maggiore rispetto alle aziende non impegnate nei mercati del carbonio”.

SC e PV